2015年度の振り返りと分析

金融・経済環境

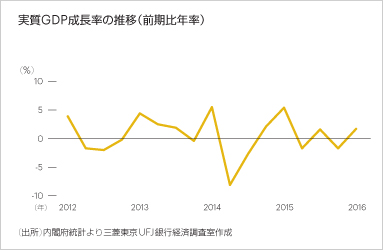

2015年度の金融・経済環境は、世界経済は、先進国を中心に緩やかな回復基調を維持しましたが、中国経済の先行き懸念等を背景に株価が世界的に下落する場面がみられたほか、原油等の資源価格は低迷が続くなど、不透明感の強い展開となりました。米国は、エネルギー産業の不振など一部で弱い動きもみられましたが、雇用環境の着実な改善を受け国内需要を中心に自律的な回復を続けました。欧州は、ギリシャの財政問題や南欧諸国の不良債権問題等を抱えつつも、ユーロ安や原油安等を追い風に持ち直しの動きが続きました。アジアでは、中国が投資抑制の影響で減速を続け、その他のアジア地域でも輸出の不振が景気を下押しする要因となりましたが、インフレ率の低下もあって個人消費はいずれの地域でも概ね底堅さを維持しました。

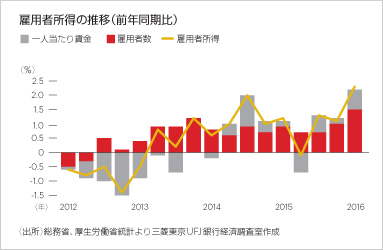

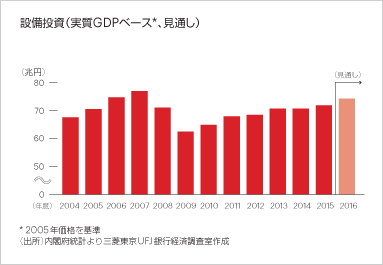

こうした中、日本経済は、緩やかな回復基調は維持したものの、もたつきが目立つ展開となりました。個人消費は、雇用者所得の増加が下支えとなりましたが、暖冬による購買意欲の低下もあり、総じてみると横ばい圏内の動きを続けました。輸出は、欧米向けは概ね堅調でしたが、中国を始めとした新興国や資源国向けは低調な推移となりました。一方、設備投資については、設備ストックの過剰感が概ね解消するなか、堅調な企業収益を背景に緩やかな増勢を維持しました。

金融情勢に目を転じますと、米国では、雇用情勢の改善等を受けて2015年12月に約9年半ぶりに利上げが行われましたが、ユーロ圏では、2015年12月及び2016年3月に欧州中央銀行の預金金利の引き下げ等を含む追加金融緩和が実施されました。

こうした中、日本では、2016年1月に「マイナス金利付き量的・質的金融緩和」が新たに導入され、長期金利は2015年度の終わりにかけてマイナス圏にまで低下しました。また、世界的なリスク回避の動き等を映じ、年明け以降、株価は下落基調となり、為替相場は円高方向で推移しました。

連結業績サマリー

連結業務純益

連結業務粗利益は、米州でのグループ協働案件や海外子会社等の海外関連収益が伸長した一方、年明け以降の円高の進行や、国内預貸金収益、外貨ALM収益等の減少を主因として、前年度比858億円減少の4兆1,432億円となりました。

営業費は、海外における規制対応費用の増加等がありましたが、全社的な経費抑制や為替影響により、同11億円増加の2兆5,852億円となった結果、連結業務純益は同870億円減少の1兆5,579億円となりました。

与信関係費用総額

与信関係費用総額は、資源価格の下落等を背景とした個別貸倒引当金の増加を主因として、同935億円増加し2,551億円となりました。

株式等関係損益

株式等関係損益は、株式等売却損益は増加しましたが、大口の株式償却等を主因として、同48億円減少の883億円となりました。

経常利益

モルガン・スタンレーの業績伸長を主因に持分法による投資損益が2,304億円と同707億円増加しましたが、その他の臨時損益が同589億円悪化したことから、経常利益は同1,735億円減少し1兆5,394億円となりました。

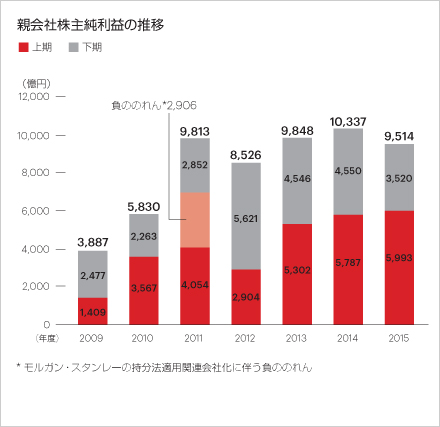

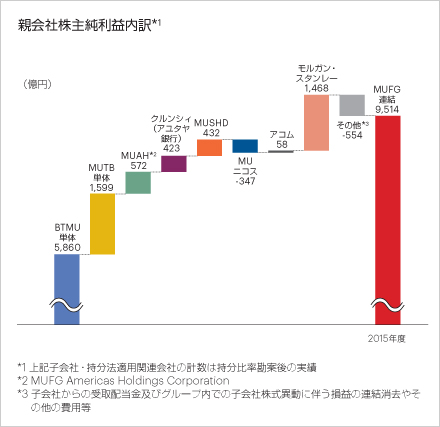

親会社株主純利益

特別損益は、モルガン・スタンレー向け出資に係わる持分変動損失360億円等により407億円の損失を計上しましたが、前年度に米国当局への和解金支払いがあったことから、同575億円改善しました。

以上の結果、親会社株主純利益は同823億円減少しましたが、業績目標の9,500億円を上回る9,514億円となりました。

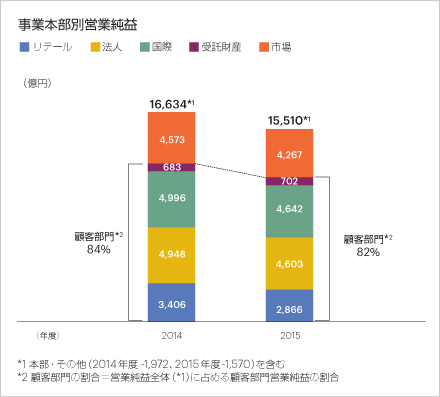

事業本部別の営業純益

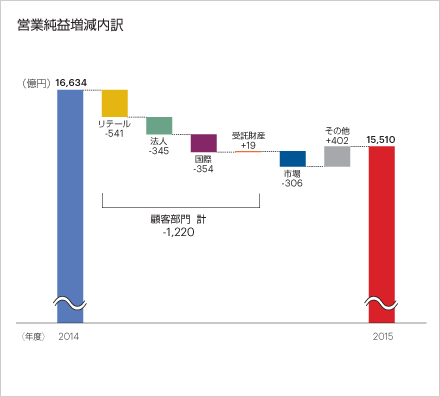

受託財産事業本部は国内外での資産管理残高の増加を主因に増益となりましたが、円高や株式相場の低迷、マイナス金利影響等から、リテール、法人、国際、市場事業本部は減益となり、営業純益*1は前年度比1,124億円減少し、1兆5,510億円となりました。

また、海外対顧収益比率*2は36%となりました。

- *1 管理ベースの連結業務純益

- *2 海外対顧収益比率=国際÷顧客部門営業純益

リテール事業本部

日本郵政グループ3社の上場案件を通じた新たな顧客基盤の獲得やコンシューマーファイナンスの伸長があった一方、相場環境悪化による運用商品販売収益の減少や利鞘縮小による貸出・預金収益の減少を主因として、リテール事業本部の営業純益は同541億円減少の2,866億円となりました。

法人事業本部

大型IPO案件等による証券業務収益の伸長や資本戦略提案を通じた中堅・中小企業向け貸出残高の増加があったものの、前年度収益に貢献した大口M&A案件の反動や継続的な市場金利低下の影響による貸出・預金の資金収益減少を主因として、法人事業本部の営業純益は同345億円減少の4,603億円となりました。

国際事業本部

欧州や米国では事業再編の動きを捉えたM&A関連ビジネスが好調でしたが、中国経済の成長鈍化や世界的な資源価格の下落に加えて、為替の影響もあり、国際事業本部の営業純益は同354億円減少の4,642億円となりました。

受託財産事業本部

厚生年金基金縮小等の影響を、投信管理やグローバル領域の預かり資産拡大等で打ち返し、受託財産事業本部の営業純益は同19億円増加の702億円となりました。

市場事業本部

セールス&トレーディング業務の健闘や投資運用業務での機動的な有価証券運用による実績の積み上げがあった一方、アジアの景気減速や外国為替・株式市場急変等の影響により、市場事業本部の営業純益は同306億円減少の4,267億円となりました。

連結貸借対照表サマリー

(億円)

| 2016年 3月末 |

2015年 3月末 |

2015年 3月末比 [増減率] |

|

|---|---|---|---|

| 資産の部合計 | 2,983,028 | 2,861,497 | 121,531 [+4.2%] |

| 貸出金(銀行勘定+信託勘定) | 1,139,068 | 1,094,807 | 44,261 |

| 貸出金(銀行勘定) | 1,137,563 | 1,093,683 | 43,879 |

| うち国内法人貸出*1,2 | 438,044 | 424,567 | 13,476 |

| うち住宅ローン*1 | 155,707 | 158,791 | (3,083) |

| うち海外貸出*3 | 430,454 | 417,017 | 13,437 |

| 有価証券 | 699,938 | 735,381 | (35,443) |

| うち国内株式 | 55,735 | 63,236 | (7,501) |

| うち日本国債 | 283,571 | 352,106 | (68,535) |

| うち外国債券 | 278,837 | 235,715 | 43,121 |

| 負債の部合計 | 2,809,161 | 2,688,622 | 120,538 [+4.4%] |

| 預金 | 1,609,650 | 1,533,574 | 76,076 |

| うち2行合算 | 1,453,319 | 1,373,323 | 79,996 |

| うち個人預金(国内店) | 710,686 | 704,151 | 6,534 |

| うち法人預金その他(国内店) | 527,823 | 474,491 | 53,331 |

| うち海外支店 | 210,624 | 189,583 | 21,040 |

| 純資産の部合計 | 173,867 | 172,875 | 992 [+0.5%] |

| 株主資本合計 | 118,558 | 113,286 | 5,271 |

| うち利益剰余金 | 85,875 | 78,604 | 7,271 |

| その他の包括利益累計額合計 | 36,021 | 39,892 | (3,871) |

| うちその他有価証券評価差額金 | 24,866 | 28,350 | (3,484) |

| うち為替換算調整勘定 | 7,914 | 9,515 | (1,601) |

*1 2行合算+信託勘定

*2 政府等向け貸出除き

*3 海外支店+MUAH+クルンシィ(アユタヤ銀行)+BTMU中国+BTMUオランダ+BTMUカナダ+BTMUマレーシア

純資産

株主資本は、配当支払(2,513億円)や自己株式取得(2,000億円)等により減少するも、利益剰余金の増加等により、2015年3月末比5,271億円増加し、11兆8,558億円となりました。その他の包括利益累計額は、その他有価証券評価差額金や為替換算調整勘定の減少を主因に同3,871億円減少し、3兆6,021億円となりました。

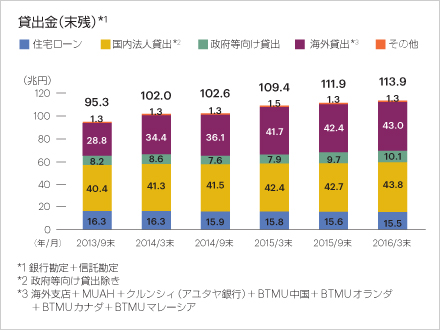

貸出金

国内法人貸出及び海外貸出の増加を主因に、同4兆4,261億円増加し、113兆9,068億円となりました。

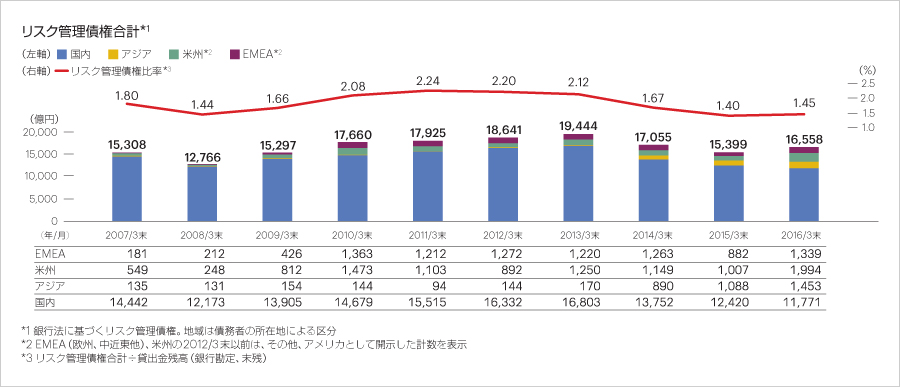

リスク管理債権残高は、国内が減少基調である一方、海外は米州を中心に増加しました。この結果、リスク管理債権比率は同0.04%上昇し1.45%となりました。

預金

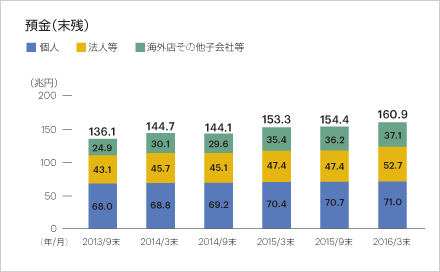

法人等預金の増加を主因に、同7兆6,076億円増加し、160兆9,650億円となりました。

国内預貸金利回り

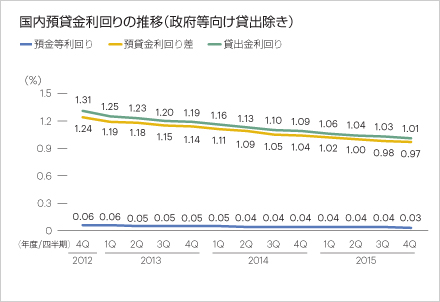

国内預貸金利回り差(政府等向け貸出除き)は、市場金利低下の影響を受けた貸出金利回り低下により、2014年度第4四半期対比0.07%縮小しました。

有価証券

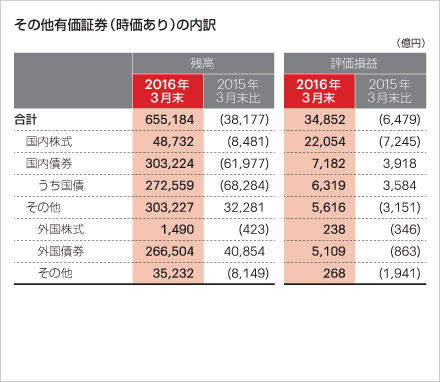

外国債券が増加したものの、国債及び国内株式が減少したことから、2015年3月末比3兆5,443億円減少し、69兆9,938億円となりました。

その他有価証券の評価損益は、国内株式の減少を主因として、同6,479億円減少の3兆4,852億円の評価益となっています。

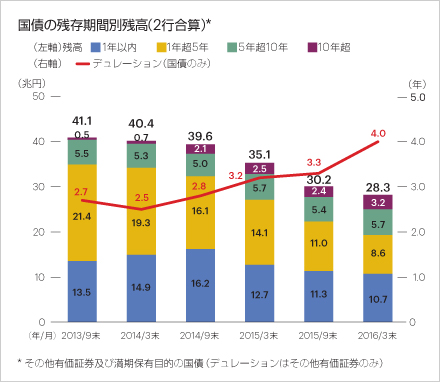

国債の残存期間別残高は、マイナス金利影響等により5年以下の債券が減少した一方、5年超の債券が増加しました。デュレーションは4.0年と長期化しました。

自己資本

(億円)

| 2016年 3月末 |

2015年 9月末 |

2015年 9月末比 |

|

|---|---|---|---|

| 普通株式等 Tier1比率 | 11.63% | 11.23% | 0.40% |

| Tier1比率 | 13.24% | 12.73% | 0.50% |

| 総自己資本比率 | 16.01% | 15.69% | 0.31% |

| Tier1資本 | 148,392 | 142,541 | 5,851 |

| 普通株式等 Tier1資本 | 130,398 | 125,719 | 4,679 |

| うち利益剰余金 | 85,875 | 83,580 | 2,295 |

| うちその他の包括利益累計額 | 21,612 | 13,562 | 8,050 |

| うち調整項目の額(のれん等) | (11,004) | (6,933) | (4,071) |

| その他Tier1資本 | 17,994 | 16,822 | 1,171 |

| うち優先出資証券・劣後債務 | 15,445 | 12,602 | 2,842 |

| うち為替換算調整勘定 | 3,165 | 5,884 | (2,719) |

| Tier2資本 | 31,025 | 33,086 | (2,061) |

| うち劣後債務 | 20,605 | 21,104 | (498) |

| うちその他有価証券含み益 | 6,338 | 8,383 | (2,045) |

| 総自己資本 (Tier1資本+Tier2資本) |

179,418 | 175,628 | 3,789 |

| リスクアセット | 1,120,643 | 1,119,253 | 1,390 |

| 信用リスク | 953,723 | 952,740 | 982 |

| マーケットリスク | 21,987 | 19,891 | 2,095 |

| オペレーショナルリスク | 65,811 | 66,354 | (542) |

| フロア調整 | 79,121 | 80,266 | (1,144) |

* 2015年9月末の自己資本比率に係る各計数については、リスク・アセットの額の内、フロア調整額算定に必要なバーゼルⅠにおける住宅ローン債権を中心とした債権の一部で判明したリスクウェイト等の誤りについて、再計算を行った結果を反映しています。

自己資本額

利益剰余金の増加、その他の包括利益累計額の増加及び劣後債務の調達を主因として、普通株式等Tier1資本は2015年9月末比4,679億円、総自己資本は同3,789億円それぞれ増加しました。

リスクアセット

貸出残高が増加する一方、保有株式残高の減少や円高の影響により、ほぼ横ばいとなりました。

自己資本比率

普通株式等Tier1比率は11.63%、Tier1比率は13.24%、総自己資本比率は16.01%となりました。

なお、2019年3月末に適用される規制に基づく普通株式等Tier1比率の試算値は12.1%となっています。

株主還元

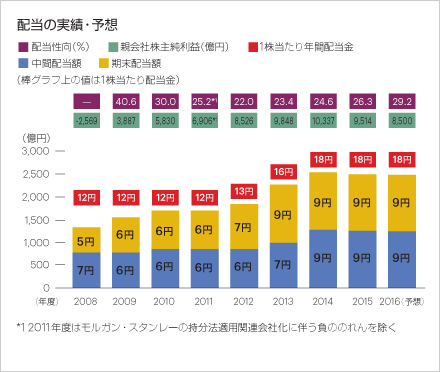

MUFGは、株主の皆さまへの利益還元を重要な経営課題と位置付け、利益成長を通じた1株当たり配当金の安定的、持続的な増加をめざすことを基本方針としています。

普通株式の2015年度期末配当は、1株につき9円、年間では中間配当金9円と合計で18円となり、前年度実績である18円と同額となります。

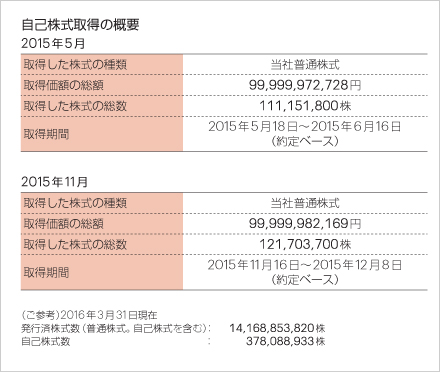

また、株主還元の充実、資本効率の向上及び機動的な資本政策の遂行を可能とするために、2015年5月及び11月にそれぞれ約1,000億円の自己株式取得を実施しました。

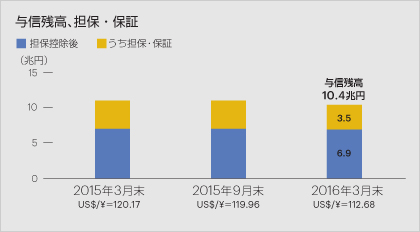

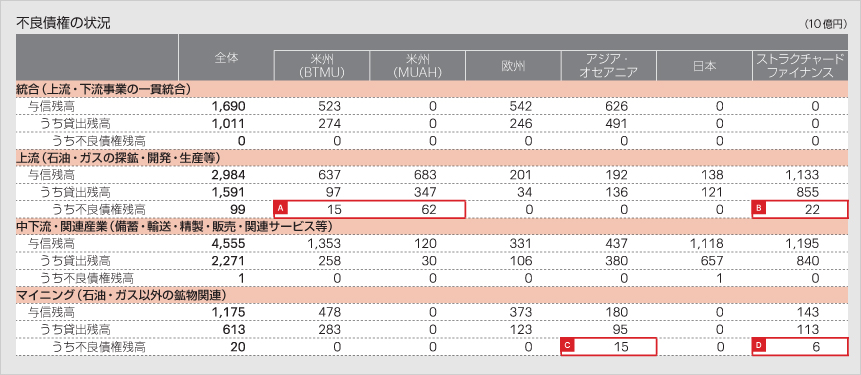

資源関連与信

与信残高*1

2016年3月末の石油・ガス・鉱物等の資源関連与信残高は10.4兆円(コミットメントラインの空枠を除く実残は6.2兆円)、輸出信用機関(ECA)等の担保や保証控除後のネット残高では6.9兆円となりました。

不良債権*2・保全・引当の状況

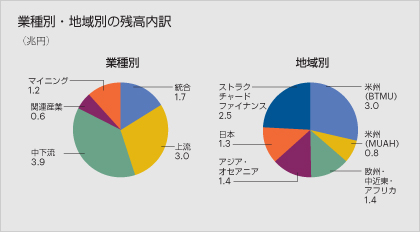

資源関連の与信残高のうち、9割以上が正常先(金融検査マニュアルに定められる債務者区分のうち、業況が良好であり、かつ、財務内容にも特段の問題がないと認められる債務者)向け、6割以上が投資適格相当です。

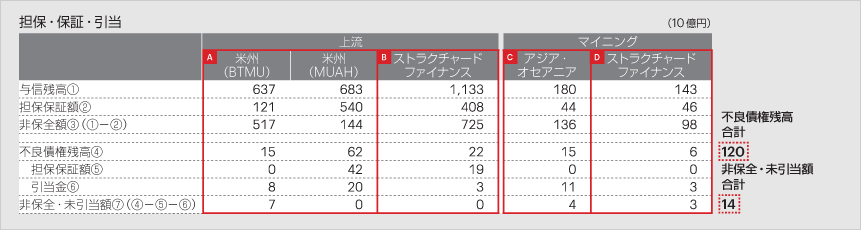

不良債権の発生状況を検証すると、信用力の悪化が顕在化した業種は、石油・ガス関連の上流事業が中心であり、地域別では米州が大半を占めています。また、マイニングについて、アジア・オセアニアやストラクチャードファイナンスでも不良債権が発生しています。不良債権の総額は約1,200億円で、そのうち約9割は、担保や保証、引当金で保全済みです。

*1 コミットメントライン空枠含む、市場性与信除く

*2 銀行法に基づくリスク管理債権、ただし海外子会社については当該子会社の不良債権計上基準による

(注)資源関連与信の計数は全て管理計数