リテール

個人のお客さまのあらゆるニーズにお応えするため、住宅ローンをはじめ、資産運用や相続、コンシューマーファイナンスなどの幅広い商品・サービスを提供しています。

中長期的戦略

執行役常務

リテール事業本部長

村上 敦士

- •資産運用ビジネスと資産承継ビジネスを通じて、お客さまの「貯蓄から投資へ」の流れを促進していくとともに、クレジットカードなどの決済ビジネスと、コンシューマーファイナンスを通じて、「個人消費の活性化」に貢献していきます。

- •資産運用ビジネスでは、「顧客基盤の拡大」→「ストックビジネスの強化(預かり資産残高の増加)」→「収益の拡大」という持続的成長をめざします。

MUFGの総合力を支える主な事業会社

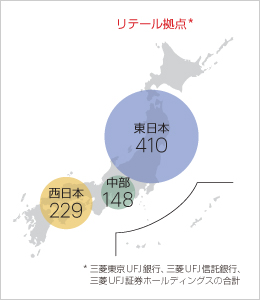

- •三菱東京UFJ銀行は、国内665のリテール拠点をプラットフォームに、預金、住宅ローン、運用商品の販売からバンクイック(コンシューマーファイナンス)まであらゆる金融サービスを提供しています。

- •三菱UFJ信託銀行は、相続や贈与など資産承継に関する信託商品を提供するほか、不動産仲介も行っています。

- •三菱UFJモルガン・スタンレー証券は運用商品や債券・株式の販売などを行っており、カブドットコム証券はネット証券として利便性の高いサービスを提供しています。

- •三菱UFJニコスはクレジットカード、アコムはコンシューマーファイナンス(カードローン)ビジネスを展開しています。

2015年度の振り返り

2015年度の業績

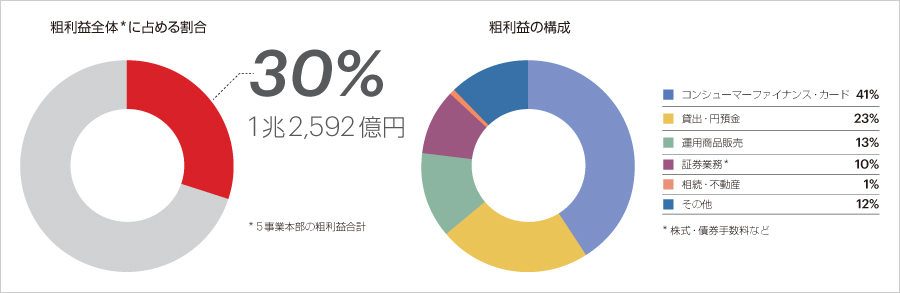

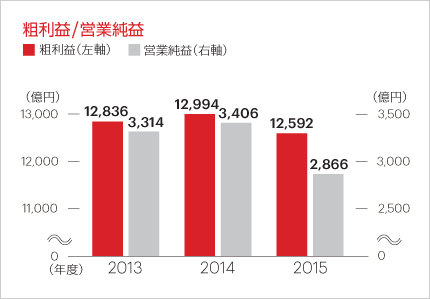

2015年度の粗利益は、前年度比3.1%(402億円)減少し1兆2,592億円となりました。営業純益は、前年度比15.9%(541億円)減少し2,866億円となりました。2015年夏以降の株式や為替相場環境悪化による運用商品販売収益の減少と利鞘の低下による貸出・預金収益の減少の影響により減益となったものです。

資産運用ビジネス

日本郵政グループ3社の上場案件において、証券会社での販売に加え、銀行がお客さまと証券会社を仲介して販売するグループ一体となった施策により、多くのお客さまに、証券口座を開設していただくなど、顧客基盤の拡大という点で大きな成果を挙げました。また、NISA口座開設受付数も堅調に増加しています。

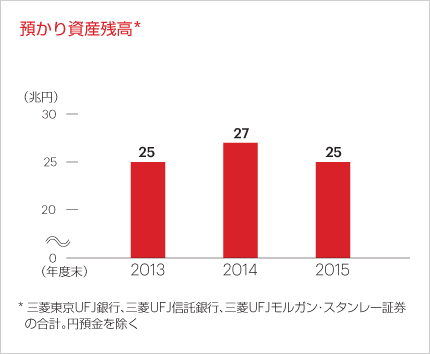

さらに、お客さまからの預かり資産残高などの「業容」については株式や為替相場の影響により時価ベースでは減少となりましたが、資産の流出入額で見ると、2014年度末に比べ0.9兆円増加しました。

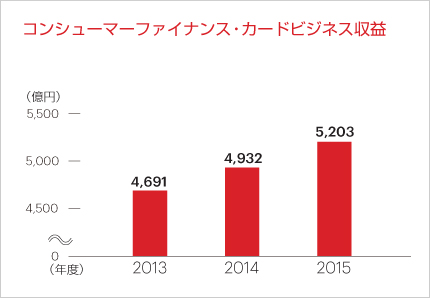

コンシューマーファイナンス・決済ビジネス

個人の消費支出ニーズを捉えたマーケティング戦略により、三菱東京UFJ銀行のカードローン「バンクイック」、アコムのカードローンがともに残高・収益を伸ばしました。また、アコムが行う信用保証ビジネス(金融機関が行うコンシューマーファイナンスに対しアコムのこれまでの審査ノウハウなどを活用し信用保証を行うビジネス)も順調に保証残高が伸びています。三菱UFJニコスは、カード取扱高・収益とも増加しました。

FOCUS 住宅ローン:タブレット端末での事前審査受付を全店に拡大

三菱東京UFJ銀行では、お客さまの利便性向上と業務効率化を目的として、これまで一部の拠点で実施していたタブレット端末での事前審査受付を、全店に拡大しました。

これにより紙面へのご記入・捺印が不要となり、タブレット端末へ入力された内容は自動的に審査システムへ取り込まれます。審査に必要な付属資料もカメラ機能により取り込むなど、業務プロセスが大きく改善されています。