こんにちは。三菱UFJ銀行のOPEN API事務局です。今日は2018年5月17日(木)、18日(金)の2日間にわたり、中国深センで開かれた「2018 INTERNATIONAL RETAIL BANKING-FINTECH FORUM」についてレポートします。

今回のテーマはズバリ“OPEN BankingとOPEN API”。自前主義だった銀行が外部企業とどのような形で連携しサービスを拡大していくのか、まさに今銀行で注目されているテーマです。

日本でも2018年6月1日に改正銀行法*が施行され、電子決済等代行業者**と銀行とのAPIによる連携が正式にスタートしました。そんな中、世界ではどのような連携が進んでいるのか、どのような変化が起こってきているのかレポートします!!

場所は中国深セン。なぜ「深セン?」と思われる方もいると思いますが、今回深センで開催された大きな理由は深センが“赤いシリコンバレー”と呼ばれるほど、数多くの中国を代表するIT企業やメーカーが集まっていることが挙げられます。WeChatを提供するTencent、スマホで世界を席巻するHuawei、ZTE、ドローンNo.1メーカーのDJI。まさに中国の主要なテック企業が集まっています。

ちなみに本イベントの協賛をTencentが行っており、イベントの最後にTencent本社見学ツアーなるものがセットされていました(ちなみに私は予定があり参加できませんでした・・・無念)

まずは全体感。参加者は2日間で延べ500名。登壇者は欧州・アジアの金融機関を中心に18名。参加者の中には日本人はほぼおらず、中国の起業家や事業者が大半でした(写真1)。登壇者は欧州の大手銀行やネオバンク***、中国の金融機関などです(写真2)。

(写真2)

1日目前半。欧州の大手銀行による講演が続きました。特に目を引いたのが、英国大手銀行のLloydsの取組みです。

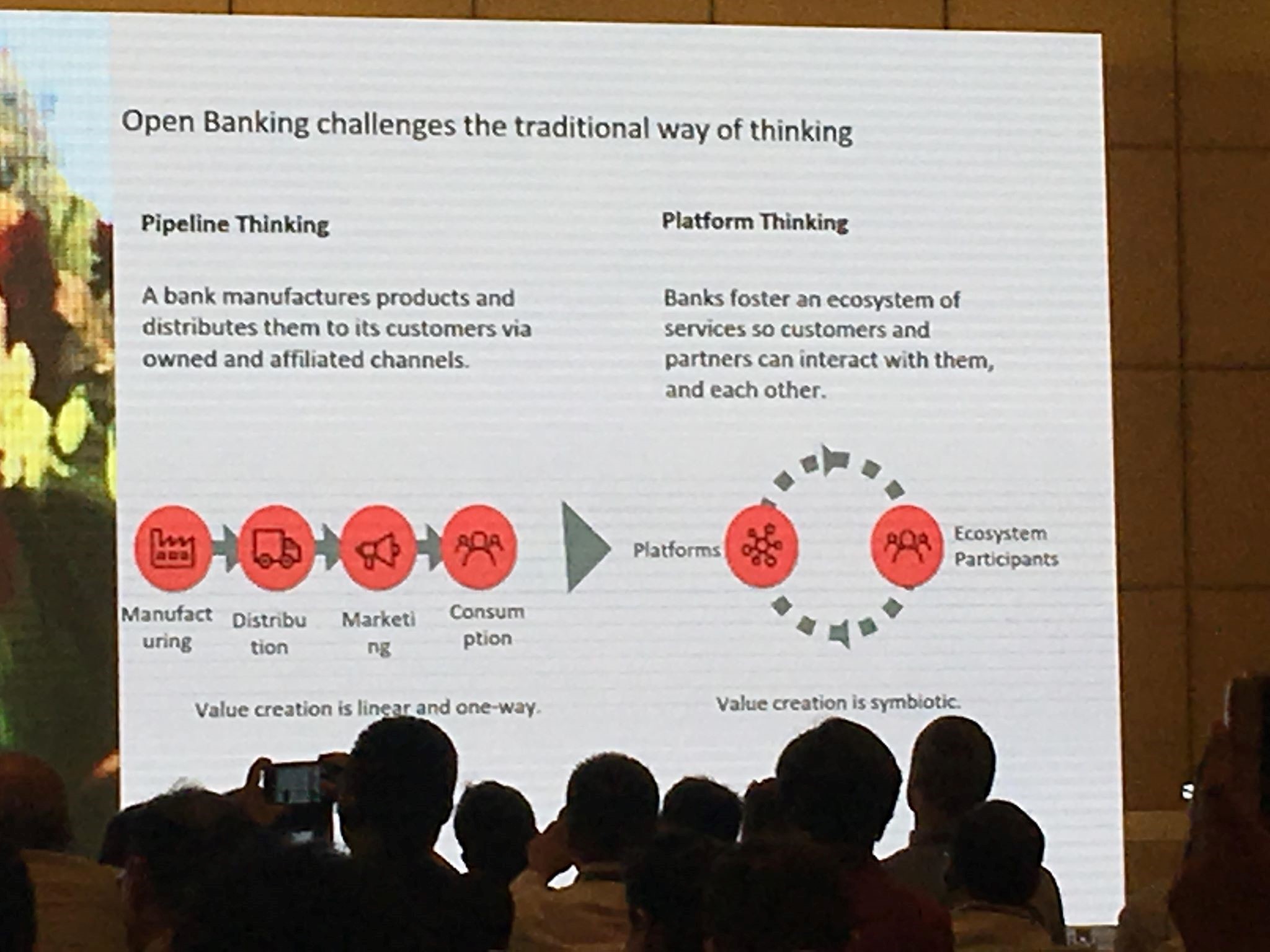

英国ではすでに日本、欧州に先駆けて2018年1月より銀行のAPI公開を義務付けており、世界で最初にOPEN Banking環境が整備されている国です。LloydsによるとOPEN Banking時代のビジネスは「APIによるビジネスエコシステム」が最も重要だそうです。これまでの自社と顧客を結ぶ1方向の思考から、顧客とパートナー(フィンテックや異業種など)の両面から価値を創造するプラットフォーム型思考への転換が求められているとのことです。

(写真3)

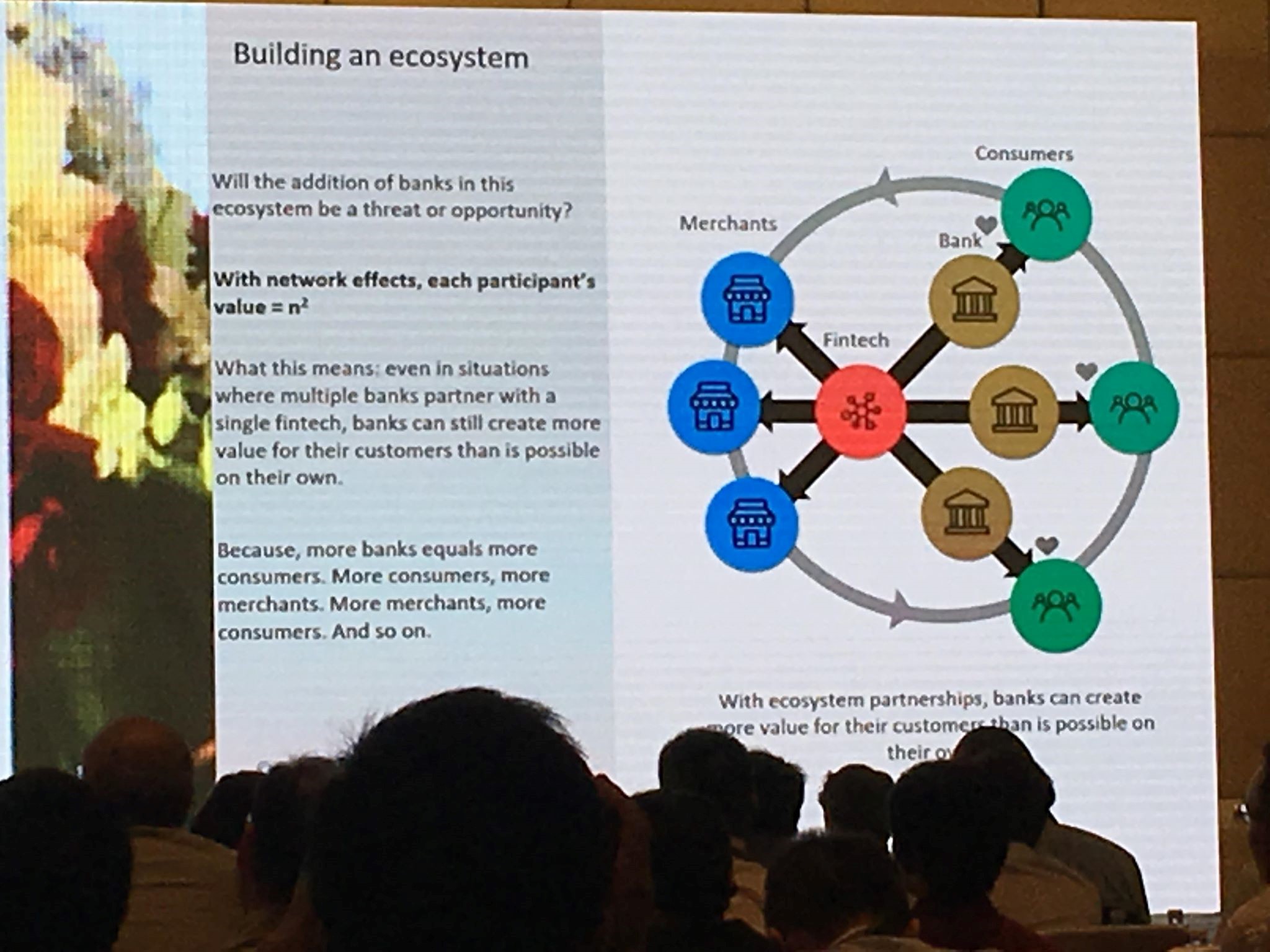

また、フィンテック1社が複数銀行とAPI連携する場合、これまでは競争相手が増えるとの認識でしたが、エコシステムとして捉えた場合、他の銀行が参加しエコシステム自体の顧客数が増えれば、利用できる店舗数も増えます。店舗数が増えれば増えるほどその銀行は顧客にとって大きい価値を提供できるとのことです(写真4)。オープンバンキング(オープンAPI)の発想に立つと、これまで「競争相手」だった他の銀行もAPIエコシステムの中では、「協同相手」ってことですよね。これは大きな価値観の変化だと思います。

(写真4)

1日目後半も大手金融機関の講演が続きましたが、その中で目を引いたのが、シンガポール大手銀行DBSの講演です。

シンガポールは政府主導のもとOPEN Bankingに積極的に取り組んでいる国の1つですが、DBSはその中でも最も積極的に取り組んでいる銀行です。

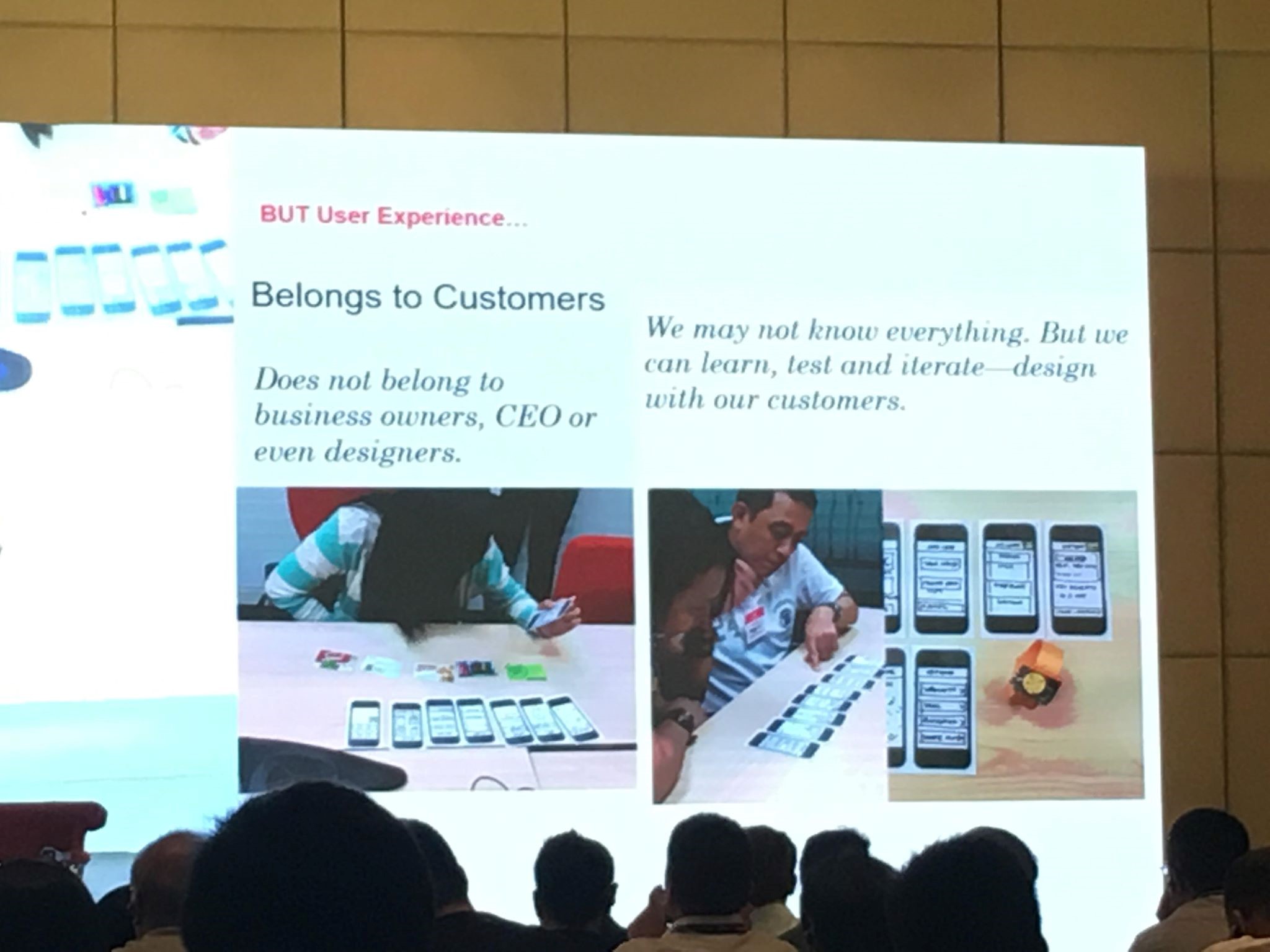

特に印象的だったのが、OPEN Banking=徹底した顧客起点として捉え、「真の顧客起点とは何か」に徹底的にこだわっているところです。例えばスマホアプリ開発においてボタンの場所や画面の配置など、実際のユーザーとの対話を通じて最も使いやすいデザイン設計を行っています。これまでの銀行では実際のユーザーと対話しながらサービスを開発するということはほとんどありませんでした。普通のサービス業では当たり前のことだと思いますが、社会的な情勢や銀行のコモディティ化が進んできたことから、ようやく銀行も一般のサービス業並になってきたということでしょう(写真5)。

(写真5)

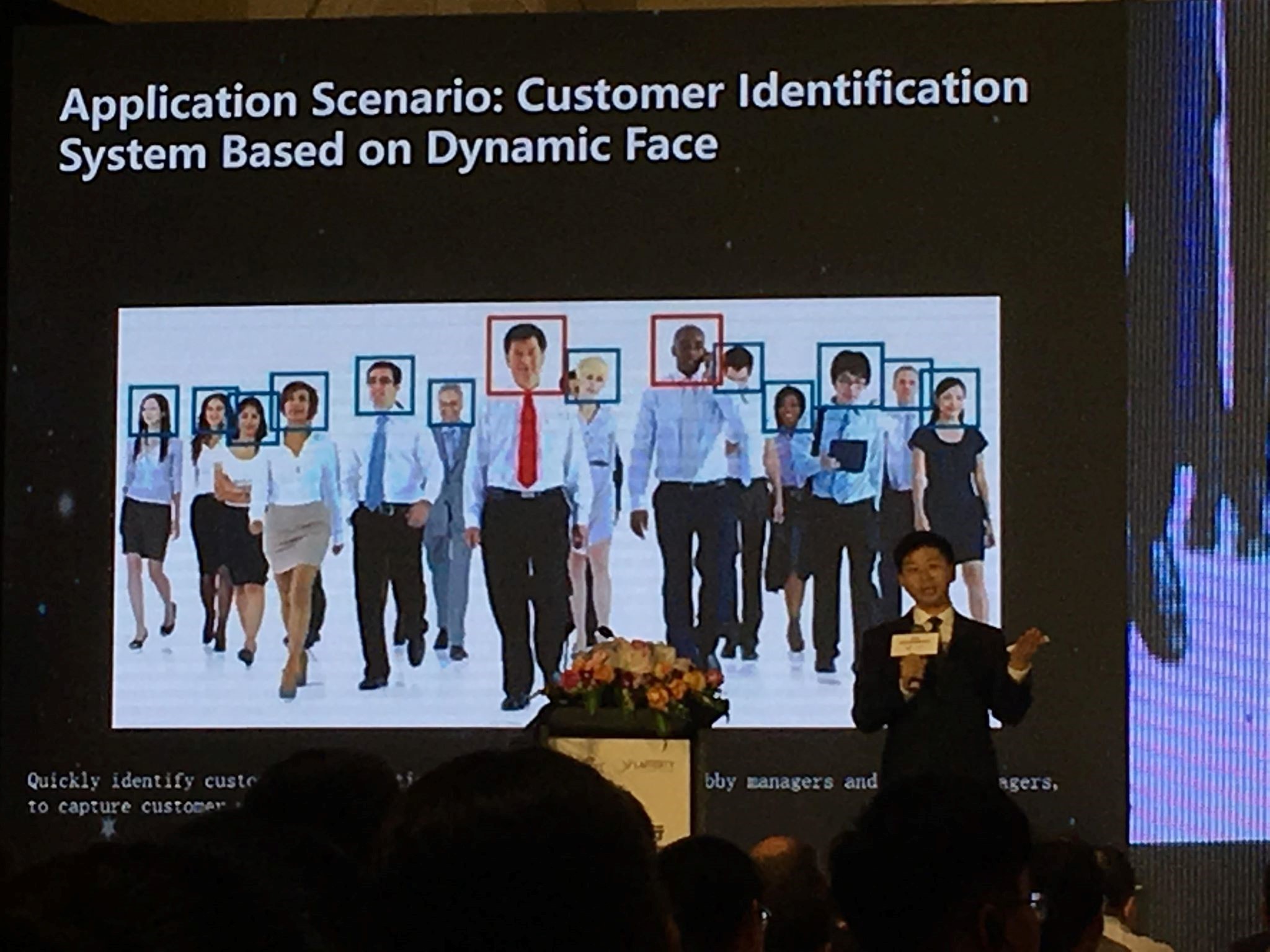

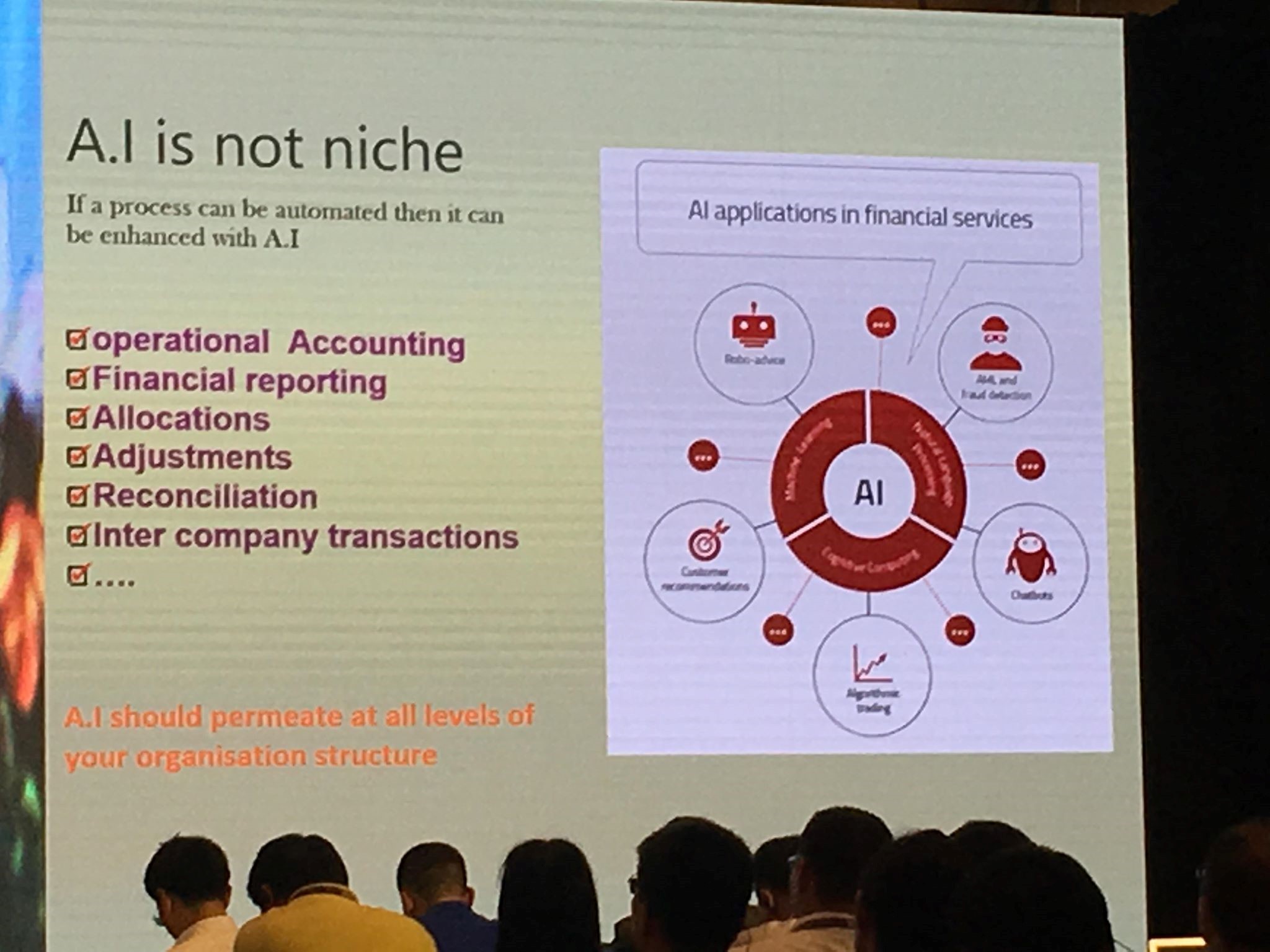

2日目は主に金融におけるAIの活用がテーマでした。顔認証(AI)を活用した来客対応やAIを活用した資産運用アドバイザーなどです(写真6、7)。OPEN Bankingが今回のテーマの為、レポートからは割愛させて頂きましたが、機会があればまた別のテーマの際に紹介させて頂きます。

(写真6)

(写真7)

今回のフォーラムを通じて強く感じたことは、欧州大手金融機関やテクノロジーの最先端地域(深セン)においても、OPEN Bankingの領域はまだそれほど進展していなかったということです。まだまだ日本が追いつけるチャンスがあるのを感じた2日間でした。

改正銀行法*

「電子決済等代行業」が定義され登録制が導入されたことにより、「電子決済等代行業者」は情報の適切な管理や体制の整備が必要になりました。銀行は「電子決済等代行業者」との協業を強化する為、オープンAPIに関連する体制を整える努力をする必要があります。

電子決済等代行業者**

お客さまの委託を受けて、銀行に対し、預金者の支払・送金の指示(平成29年度改正銀行法第2条第17項第1号)や口座情報の取得等(同第2号)の業務を行う業者を指し、登録制が導入されています。

ネオバンク***

銀行業登録を行わず既存の銀行との連携を行い、フィンテック等の技術を使用し金融サービスを提供する事業者を指します。