事業内容について

ASEANを舞台にした新しいビジネスの創造

—どのような業務を行っているか、背景も含めて教えてください。

当チームは、ASEANを舞台に、新しいビジネスや収益源を創造することをミッションとしています。このミッションの背景は2つあります。

一つ目は、当エリアでは、日本や欧米に比べ、未開拓のマーケットがまだまだ残されていることです。日本や欧米では、金融ビジネスは成熟しており、金融サービスは多くの人に行き届いています。一方、当エリアでは、銀行口座を保有していない人も多くいるなど、金融サービスが行き届いているとは言えません。そのため、金融機関側から見れば、未開拓のマーケットがまだ残っているということであり、そこにデジタルを活用してアプローチしようとしています。

二つ目は、当エリアのフィンテック・スタートアップの特徴として、純粋に新しいアイデアを有するスタートアップは少なく、欧米発の新しいアイデアを当エリアの各国の事情に合わせてカスタマイズしたソリューションを提供するスタートアップが多いということです。当エリアのスタートアップを当行本体(日本)に紹介しても、「そのソリューションのもとになっているアイデアは、すでに欧米のスタートアップから紹介してもらっている」ということになってしまいます。そのため、当エリアのスタートアップを当行本体に紹介する活動よりも、未開拓のマーケットを背景に新しいビジネスを創造することに力を入れています。

—具体的にどのようなアプローチをしているのか教えてください。

新しいビジネスを創造するにあたり、意識しているアプローチが3つあります。

まず一つ目は先ほど述べた「デジタル活用」です。銀行口座を保有していない人の多くは、都市部からかなり離れた地域に住んでいる農家の方などです。最寄りのATMまでバイクで数時間かかるため、銀行口座を保有しても使いようがないという状況です。しかしながら、最近はインターネット環境が整備され、地域差はあるもののスマホの保有率も上昇してきています。それであれば、デジタル(スマホ)を活用して金融サービスを届けられるようになってきているのではないかと考えています。こうした考えは、「フィナンシャル・インクルージョン」と呼ばれ、当エリアの一大テーマとなっています。

二つ目は「オープンイノベーション&レベニューシェア」です。自行で全てを賄おうとするのではなく、フィンテック・スタートアップや現地企業などとパートナーシップを組んで、ビジネス創造に取り組みます。そのビジネスから得られた収益は、貢献度合いに応じてシェアされます。

三つ目のアプローチとして、「スモールスタート&アジャイル」があります。まずは実用最小限のシンプルなプロダクトを小規模なパイロットケースに導入し、改善を繰り返しながら規模拡大を狙っていくアプローチを採っています。途中、新たな気づきやネックが色々と出てくるものですので、計画は立てすぎないようにしています。

当チームでは先ほど述べた「フィナンシャル・インクルージョン」と、「ESG(あるいはサステナビリティ)」の2つをテーマとしており、いずれか、もしくは両方に関わる領域でビジネス創造に取り組んでいます。

取り組み状況

インドネシアの農家へ金融サービスを届ける「AgriON」

—具体的な取り組みを紹介してください。

幾つか取り組んでいるプロジェクトの中で、代表的なものであるAgriONプロジェクトについてご紹介します。

このプロジェクトは、インドネシアの農家へ金融サービスを届けるというものです。オープンイノベーションのアプローチのもと、スマホアプリの開発・運営を得意とするシンガポールのフィンテック・スタートアップのiAPPS Pte Ltd(以下、iAPPS社)、インドネシアの金融機関、農家を束ねている現地のトレーダーや工場(以下、トレーダー等)と協働して取り組んでいます。

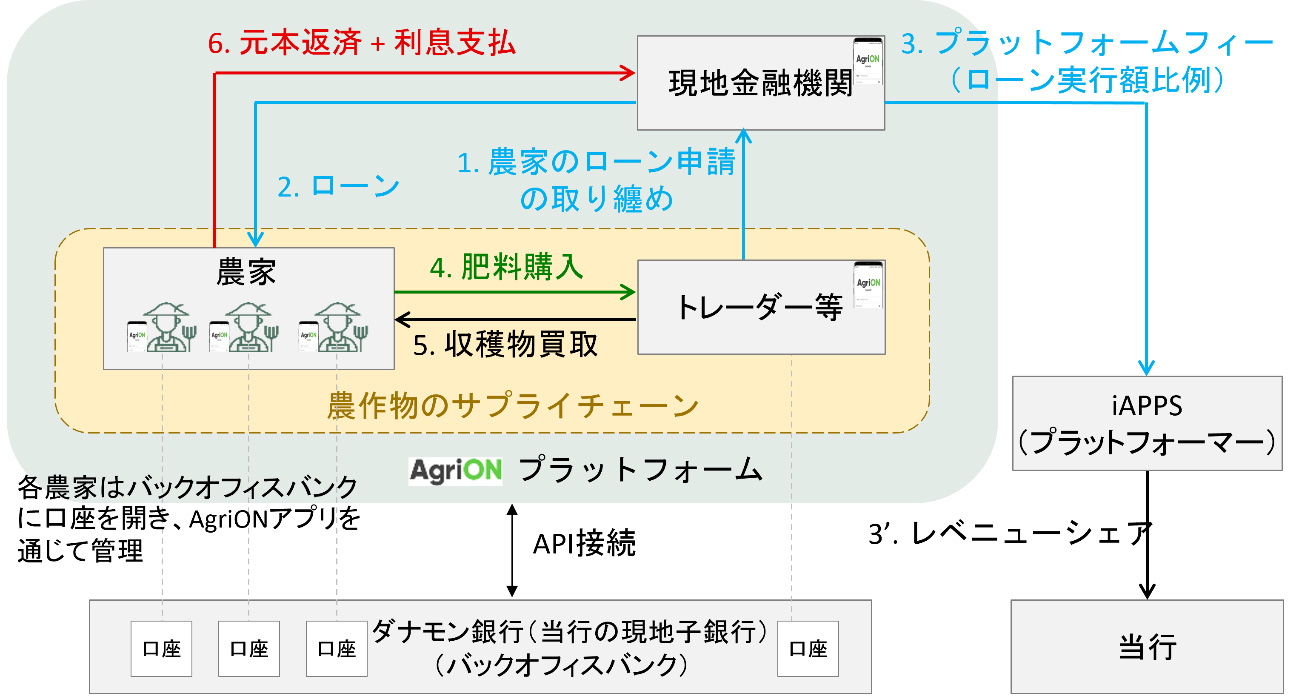

AgriONはプロジェクト名であり、かつトレーダー等や農家に使ってもらうスマートフォンアプリの名前です。定型的な商品ではなく、各トレーダー等のニーズに合わせてカスタマイズして提供しています。主なスキームとして、農家へのローン提供があります。

(AgriONにおける農家へのローン提供スキーム)

農家には、良い肥料を買って生産性を高めたいというニーズがあり、良い肥料を買うためのローンは、農家にとっての運転資金のようなものです。しかしながら、農家への与信判断が難しいということで、農家へローンを提供することは非常にハードルの高いものでした。AgriONのイメージは、農家のデータをデジタルに積み上げていくことにより、そのハードルを下げていくためのプロジェクトです。

1年半前から試行的にローン提供を開始し、これまで2トレーダー傘下の合計約70名の農家にローンを提供できました。返済原資である農作物が台風でダメになってしまったり、コロナの影響で農作物の価格が急落してしまったりなどのトラブルも色々ありましたが、スキームの改善を重ね、ビジネスモデルが形になってきました。

当行やiAPPS社をはじめとするプロジェクト運営側の収益源は、農家がローン金額に比例して最終負担するプラットフォームフィーになります。プラットフォームビジネスの典型で、利用者一人ひとりから得られるフィーは非常に小さいため、いかに農家を束ねているトレーダー等を見つけ出して、プロジェクト規模を拡大していけるかが鍵となります。未開拓の領域ですので苦労していますが、MUFGのネットワークも活かして、条件の合うトレーダー等の発掘に取り組んでいます。

(左:プランテーションでやしの実の収穫作業をする農家 右:トラックで集積場に持ち込まれたやしの実)

その他の新しい取り組み

取引先のニーズにスタートアップ紹介で応える

—その他の取り組みについても教えてください。

当チームの活動は新しいビジネスの創造ということもあり、収益規模もまだ小さく、大きくなるのに時間がかかるプロジェクトが多いです。新しいビジネスを創造することの必要性や特性に関する行内の理解が進んできているものの、当チームとしては、短期的にも、またより目に見える形で組織に貢献したいという想いも持ち続けています。幸い、幾つかのプロジェクトが落ち着いてきましたので、そこに充てていたリソースを新しい活動に充てることにしました。

—具体的にはどのような活動ですか。

当行は国内外のさまざまなフィンテック・エコシステム(フィンテック・スタートアップを育てていく環境。大学やベンチャーキャピタル、インキュベーション施設、スタートアップを支援する大企業などから成る)に関与しており、多くのフィンテック・スタートアップとのネットワークを有しています。当行取引先の金融関連のニーズを聞き、あるいは掘り起こし、そのニーズに対するソリューションを有するスタートアップを引き合わせていく活動です。

銀行は広範な取引先ネットワークを有していることから、取引先間のビジネスマッチングは予てより銀行の重要な役割でした。取引先とフィンテック・スタートアップをマッチングさせるこの活動は、ビジネスマッチングの新形態だと考えています。

当行としてもさまざまなメリットが得られます。まずは取引先のことをより深く理解できるようになること。そして、取引先とフィンテック・スタートアップの協働の中から、当行としても決済や融資などの金融サービスを提供する機会を得られる可能性があることなどです。

さらに当チームの観点で言えば、取引先とフィンテック・スタートアップの協働の中に、ビジネスパートナーのひとりとして加わることで、当行にとっての新しいビジネスを創造するきっかけを見つけ出せればなお良いと考えています。

この新しい活動に関しても、既存のプロジェクト同様、試行錯誤しながらより良い形を模索していきたいと思います。