赤道原則に関する銀行の取り組みや活動内容を纏めた赤道原則プログレスレポートを発行しています。

赤道原則プログレスレポート2026(PDF / 5.09MB)(2026年3月公開/4月23日更新)

赤道原則プログレスレポート(創刊号)(PDF / 4.33MB)

大規模プロジェクトによる環境・社会リスクと影響を特定、評価し、管理するための枠組みである赤道原則(Equator Principles)の採択と遵守を通じ、持続可能な環境・社会の実現に貢献しています。

赤道原則に基づく環境・社会配慮確認

大規模なインフラ整備や資源開発などのプロジェクトは、プロジェクトサイトおよびその周辺の自然環境や地域社会に対して、負の影響を及ぼす可能性があります。

こうした自然環境や地域社会が受ける負の影響に対処するため、銀行は2005年に赤道原則を採択し、プロジェクトを推進するお客さまに対して、同原則に基づく環境・社会配慮をお願いしています。

具体的には、プロジェクトへの融資決定に先立ち、お客さまと協力して環境・社会に対するリスクと影響を特定、評価し、それらを回避、最小化、緩和、またはオフセットする対策がとられていることを確認します。また、融資実行後も、環境・社会リスクが顕在化していないか継続的にモニタリングします。このように、赤道原則に基づくプロジェクトの環境・社会配慮確認を通じ、お客さまの環境・社会リスク管理をサポートするとともに、持続可能な環境・社会の実現に貢献していきます。

⾚道原則は、プロジェクトに起因する環境・社会に対するリスクと影響を、資⾦の貸し⼿として、または資⾦調達に関するアドバイザーとして、お客さまと協⼒して体系的に特定、評価し、管理するため、⺠間⾦融機関が中⼼となり策定した枠組みです。2026年2⽉末現在、世界で128の⾦融機関が⾚道原則を採択しています。

⾚道原則は2019年11⽉に第四版が採択され、銀⾏は2020年7⽉1⽇以降にお客さまよりマンデートを取得したプロジェクトについては第四版を適⽤しています。適用対象プロダクツはプロジェクトファイナンス、プロジェクトファイナンス・アドバイザリーサービス、プロジェクト紐付きコーポレートローン、ブリッジローン(つなぎ融資)、プロジェクト紐付きリファイナンスとプロジェクト紐付き買収ファイナンスです。

赤道原則を採択した金融機関は、社内方針や手続きに赤道原則を組み入れており、赤道原則を遵守しない、または遵守できないプロジェクトに対しては融資を行いません。加えて、重大な環境社会リスクが認められる場合には、赤道原則の範囲外のプロジェクトにも、自主的に赤道原則の適用を行っています。

銀行では、社会的責任を全うするため、環境・社会配慮確認およびカテゴリーに関する情報開示を行っています。

銀行は、プロジェクトの環境・社会配慮確認を「赤道原則運用ガイドライン」に基づいて行なっています。

「経営企画部サステナビリティ企画室環境社会グループ」による環境・社会配慮確認

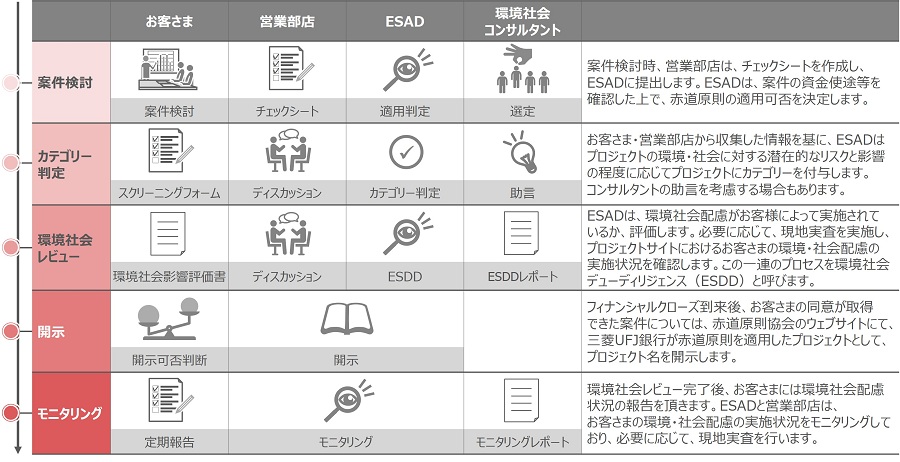

環境・社会配慮確認のプロセス

- 環境・社会スクリーニング

営業部室店は、赤道原則適用可能性がある案件の採り上げを検討する際に、チェックシートを作成し、環境社会グループに提出します。

環境社会グループは、赤道原則の適用範囲に基づき、赤道原則適用の可否を決定します

- 環境・社会リスクアセスメント(赤道原則レビュー)

赤道原則適用対象案件は、環境社会グループが赤道原則に基づく環境・社会リスクアセスメントを行います。

まず、⾚道原則の原則1に従い、プロジェクトの環境・社会に対する潜在的なリスクと影響の程度に応じてプロジェクトにカテゴリーを付与します。

次に、プロジェクトに対し、付与したカテゴリーに応じて要求される環境・社会配慮がお客さまによって実施されているかを環境社会グループが確認します。

環境・社会リスクアセスメントの結果は、与信所管部に還元され、与信所管部は環境社会レビューの結果を考慮した上で与信判断を行います。

| 原則1 | カテゴリーの定義 |

|---|---|

| カテゴリーA | 環境・社会に対して重大な負の潜在的リスク、または、影響を及ぼす可能性があり、そのリスクと影響が多様、回復不能、または前例がないプロジェクト。 |

| カテゴリーB | 環境・社会に対して限定的な潜在的リスク、または、影響を及ぼす可能性があり、そのリスクと影響の発生件数が少なく、概してその立地に限定され、多くの場合は回復可能であり、かつ、緩和策によって容易に対処可能なプロジェクト。 |

| カテゴリーC | 環境・社会に対しての負のリスク、または、影響が最小限、または全くないプロジェクト。 |

赤道原則は、IFCパフォーマンススタンダードおよびEHSガイドラインを参照基準としています。

IFCパフォーマンススタンダードおよびEHSガイドラインについては、国際金融公社(IFC)公式ウェブサイト(英語)をご覧ください。

環境・社会リスクアセスメントの一環として、環境社会グループは、必要に応じて、現地実査を実施し、世界各地のプロジェクトサイトにおけるお客さまの環境・社会配慮の実施状況を確認しています。

2025年4月より、環境社会グループでは、赤道原則が適用される全てのプロジェクトに対して、人権デューデリジェンスを実施しています。(2026年1月末時点でのアセスメント件数:152件中、152件)

- 開示

- 環境・社会モニタリング

ファイナンシャル・アドバイザリーサービスのサポート

研修の実施

従業員の環境・社会配慮確認に対する理解を深め、赤道原則の考え方や手続きを浸透させることを目的として研修を実施しています。

この研修は、主に国内外のプロジェクトファイナンスや審査担当者を対象に実施し、それ以外の従業員についても環境・社会配慮確認に対する理解が深まるように、社内広報等を通じて全社的な浸透を図っています。その他、新規着任者について、赤道原則の行内手続き内容の研修および過去の環境・社会配慮のケース・スタディーを行っています。

また、お客さま等への研修も、ご要望に応じて随時実施しています。

環境・社会配慮確認・カテゴリーに関する情報開示

銀⾏は、赤道原則を適用し、毎年フィナンシャル・クローズしたプロジェクトファイナンス案件およびプロジェクト紐付きコーポレートローン案件、同期間にマンデートを取得したプロジェクトファイナンスアドバイザリーサービスについて、⾚道原則および銀⾏の「⾚道原則運⽤ガイドライン」に基づき、「環境社会配慮確認・カテゴリーに関する情報開⽰」を更新しています。

なお、銀⾏は、各プロジェクトの環境・社会に対する潜在的なリスクと影響の程度に応じて、「⾚道原則運⽤ガイドライン」に基づき、国際⾦融公社(IFC)のパフォーマンススタンダード、世界銀⾏の環境・衛⽣・安全(EHS)ガイドラインを参照しながら、カテゴリーを付与しています。特にカテゴリーAを付与する場合は、OECD コモンアプローチや公的機関のガイドライン等も参照し、⾚道原則のカテゴリー定義に従い判断しています。

✓マークのある2020年度実績は、デロイト トーマツ サステナビリティ株式会社による第三者保証を取得しています。

✓マークのある2021年度実績は、デロイト トーマツ サステナビリティ株式会社による第三者保証を取得しています。

✓マークのある2022年度実績は、デロイト トーマツ サステナビリティ株式会社による第三者保証を取得しています。

- 2024年より、赤道原則に基づく報告は1月から12月の暦年で行う必要があります。従来、当行は4月から翌年3月までの会計年度で報告/開示を行っておりましたが、新規定に合わせるため、2023年の実績については、移行措置として9ヶ月間(4月から12月まで)で報告/開示いたします。

✓マークのある2024年実績は、デロイト トーマツ サステナビリティ株式会社による第三者保証を取得しています。

✓マークのある2025年実績は、デロイト トーマツ サステナビリティ株式会社による第三者保証を取得しています。