協業の経緯

APIサービス活用によってより多くの事業者やユーザーの利便性拡大へ

—両社が業務提携に至った背景について教えてください。

土井氏:当行の「本人確認サポート(個人) APIサービス」は、個人向けインターネットバンキング「三菱UFJダイレクト」に登録したお客さまの「氏名」「住所」「生年月日」「口座情報」などを、お客さまの同意を得た上で事業者さまに提供するサービスです。金融機関の口座開設などのように、法規制により本人確認が義務付けられたサービスにおいて、事業者さまは、お客さまから送られてきた本人確認書類の画像の情報と、当行から連携された情報の一致を確認することで、オンライン上で本人確認を完了させることが出来ます。

一方で法的要件を満たした専用の本人確認資料の撮影ソフトを自社で開発する難しさや、個別行とのAPI接続の開発にリソースを割くことができないといった理由で、APIサービスを活用できない事業者さまもいらっしゃいます。TRUSTDOCKさまとの提携によってこの課題を解消できれば、APIサービスをより多くの事業者さまに利用していただけると考えました。

(三菱UFJ銀行 デジタル企画部 土井 剛 氏)

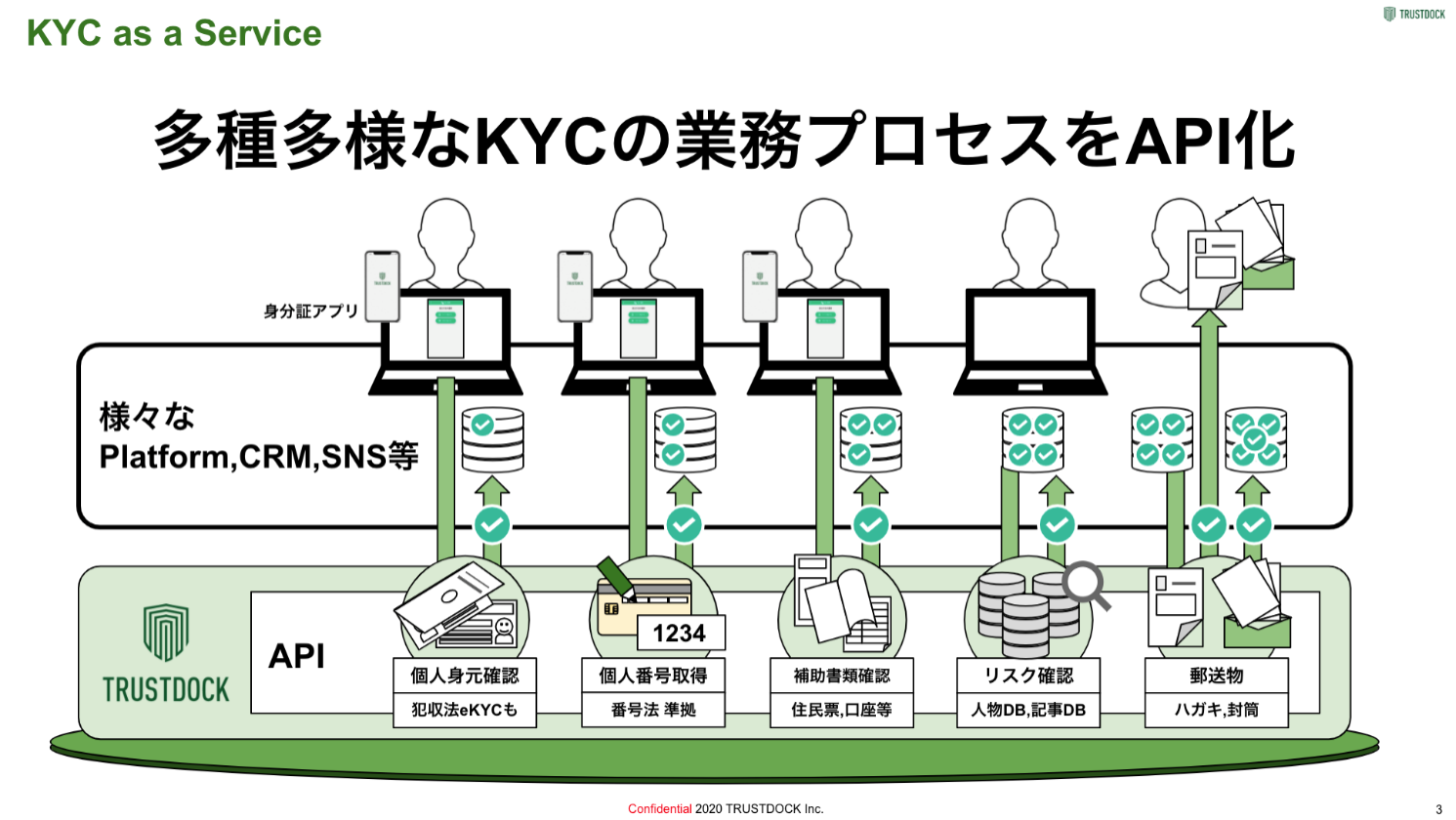

千葉氏:当社では、個人ユーザーさまに向けて多様な本人確認に対応したeKYC対応のデジタル身分証アプリ「TRUSTDOCK」を提供するほか、サービス事業者さまに向けては、ユーザーの本人確認はもちろん、マイナンバー取得などのKYCプロセス(本人確認手続き)をAPI化したソリューションを提供しています。

当社は、改正された法規制に対応する手続きをいち早く実装していきたいと考えています。そこで犯収法の改正後、銀行業界で先行してフィンテックに取り組まれている三菱UFJ銀行さまにすぐに提案をお持ちしました。

KYCの要件は多岐にわたりますが、さまざまな手法に対応した当社のマイクロアプリケーションのAPIにより、事業者さまは要件に応じて必要なKYCを組み合わせてご利用いただけます。当社のようにKYC全般に対応する、KYCの総合商社のような企業は他にはないと思います。

(画像出典:TRUSTDOCK概要 TRUSTDOCK社提供)

プロジェクトの成果

事業者の機会損失防止にも貢献する「本人確認サポート(個人) APIサービス」

—今回の提携がもたらすメリットついて教えてください。

土井氏:「本人確認サポート(個人) APIサービス」は、他のeKYCの方法とは異なり、顔写真の撮影・送信が不要であることが大きな特徴となっています。

千葉氏:犯収法のeKYCソリューションで多いのがスマートフォンで顔写真と本人確認書類を撮影するパターンですが、顔写真の提供にためらい、サービス登録の途中で離脱してしまうユーザーもいらっしゃいます。ユーザーの利便性を高めるだけでなく、事業者さまの機会損失を防ぐ上でも、顔写真の提供が不要である金融機関認証の導入は有効だと考えています。

また、本人確認や口座確認もスマホだけで手軽に行える銀行口座であれば、よりオンラインサービスに紐付けるメインバンクとして選ばれやすくなります。その点で、APIなどのオープン化で先行している三菱UFJ銀行さまは、大きなアドバンテージを持っていると感じています。

今後の展望

金融業界が一体となって社会の発展へ貢献。デジタル身分証の基盤構築も

—業務提携、eKYCソリューションにおける、これからのビジョンについて教えてください。

千葉氏:今後は、より多くの金融機関が本人確認のための顧客情報や口座情報などをAPIを通じて提供していくことに大きな期待を寄せています。その際に、各事業者が個別に銀行APIの契約や連携するのは現実的ではないので、当社がアグリゲーターやゲートウェイとして、汗をかければと考えています。

土井氏:他の金融機関に先駆けてAPIを実装し、より多くの情報を安心・安全に提供していくことは当行の重要な役割だと考えています。いずれ他の金融機関も同様のサービスを提供していくと思いますが、こうした取り組みが日本全体に拡大していくことは金融業界にとって意義があると思っています。金融業界が一体となって社会に貢献していくことが、ひとつのゴールだと考えています。

千葉氏:当社としては、本人確認の機会が拡大する市場でさまざまなKYCサービスを提供していくのはもちろんのこと、現在の運転免許証に匹敵するようなデジタルな身元証明、いわゆるデジタル身分証を発行できる存在になることを目標にしています。災害などによって本人確認書類を紛失してしまった人や、身分証がないために銀行口座を持てない外国人など、多くの人がスムーズな取引が出来るようになる、そういった社会インフラづくりに貢献していきたいと考えています。

当社は、Regulation(レギュレーション:規制)に準拠した最新のテクノロジーを提供するRegTech(レグテック)企業です。これからの社会におけるデジタル身分証の普及に向けて、すべての法規制に対応したサービスの実現をめざしていきます。法規制文は難解ですが、当社ではコードを書くエンジニアにもしっかりと法規制を理解してもらい、決して要件を漏らさないよう徹底しています。

私たちはよく、「デジタルアイデンティティとKYCはコインの表裏である」という説明をさせていただいています。デジタルアイデンティティは名乗る側の個人の権利・管理の話であり、KYCは確かめる側の事業者の権利・管理の話です。当社はその間に立ち、両面にアプローチしながら、今後も最先端で多種多様なKYCソリューションを提供してまいります。

(TRUSTDOCK社 代表取締役 千葉 孝浩 氏)